Sucesión de noticias desde la quiebra de Lehman Borthers hasta el día de hoy, contando los distintos ciclos financieros que son parte del crecimiento económico mundial. Conociendo el pasado podremos aprovechar los momentos futuros en nuestras finanzas personales, sin necesidad de la tan ansiada bola de cristal. Soy agente representante en exclusiva de Banco Mediolanum y, por tanto, colaboro de forma exclusiva con esta entidad.

El propio organismo da las claves de esta herramienta, dirigida a las personas que deseen simular su pensión futura. Se puede acceder a ella desde el servicio ‘Tu Seguridad Social’, en la sección Trabajo, en el apartado ‘Simular tu jubilación’.

La Seguridad Social explica que «la simulación se realiza teniendo en cuenta la información real del solicitante, a fecha de la simulación, que consta en las bases de datos de la Seguridad Social». Esto quiere decir que el resultado de esta simulación no deja de ser una proyección que da una imagen fija de este momento en la vida laboral del ciudadano que lo consulta.

El simulador, además, permite conocer otras cosas: el tiempo que nos queda para la jubilación (y un contador con la cuenta atrás) o, por ejemplo, tener disponibilidad a planificaciones de pensiones tomando datos referentes a cotizaciones, cuantías o diferentes regímenes.

Uno de los problemas con los que se encuentran los descendientes de un familiar fallecido es la gestión de su herencia. Un proceso que conlleva más dificultades de lo que parece en un primer momento y que, si no se lleva a cabo con atención, puede crear más de un quebradero de cabeza.

… cinco de los errores más frecuentes que se suelen cometer en estos casos, fruto de la inexperiencia:

Una hipoteca fija permite que la cuota a pagar siempre sea la misma. Esto se debe a que se aplica el mismo tipo de interés durante toda la vida del préstamo. Por ello, se evitan cambios de cuota según las subidas o bajadas de del euríbor.

Una hipoteca variable, por su parte, provoca que el importe de las cuotas mensuales varíe según el índice de referencia, habitualmente el euríbor. Así, el tipo de interés que se aplica a la hipoteca está compuesto por el valor del euríbor más un diferencial fijo.

Así, la batalla comercial que están protagonizando las grandes entidades bancarias del país se está jugando en el terreno de las hipotecas a tipo fijo porque es la forma con la que obtienen mayores ingresos mientras el euríbor continúa marcando caídas históricas.

… ya confirmó en el proyecto de Presupuestos Generales de 2021 que las pensiones subirán el 0,9% el próximo año. Ello añadirá, tal y como adelantó este medio, unos 1.400 millones de euros de coste adicional a la ya abultada partida presupuestaria para prestaciones de la Seguridad Social que rondará en el próximo ejercicio los 143.000 millones de euros, cerca de 11 puntos del PIB y un 3% más de lo destinado este mismo año.

Lo que llevará al Sistema a acumular un déficit del 2% del PIB en 2021. Con esta premisa, según los expertos actuariales de la consultora Willis Towers Watson, garantizar la viabilidad económica del sistema público de pensiones, para cerrar el déficit, obligaría al Gobierno a llevar a cabo una reducción del gasto del 2,36%, es decir, unos 400 euros (386 euros) en la nómina anual de un jubilado medio y unos 336 euros para el pensionista medio español.

No en vano, toda esta predicción sobre la salud del Sistema ligada al resultado del IRP parece tener fecha de caducidad ya que la vinculación de las revalorizaciones próximas vinculadas a la inflación quedarán atadas por ley una vez que el ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, realice los cambios pertinentes en la ley de Seguridad Social a partir de las recomendaciones para la reforma acordadas y aprobadas recientemente en el Pacto de Toledo y convalidadas en el Congreso.

El Impuesto sobre las Transacciones Financieras (popularmente conocido como la tasa Tobin) es un tributo de naturaleza indirecta que grava las adquisiciones de acciones de empresas españolas. Supondrá que cada compra de acciones en bolsa de empresas españolas con capitalización superior a los 1.000 millones llevará asociado un impuesto a la inversión efectuada con un tipo de gravamen del 0,2%.

¿Cuánto pagará más un inversor con la tasa Tobin?

Actualmente el coste estándar de una operación de compraventa 10.000 euros en acciones españolas, sobre las que recaiga la futura tasa Tobin (por ejemplo, Telefónica), sería de unos 13,85 euros. A partir de la entrada en vigor de la ley, el coste asociado a esa compra de acciones será de 33,85 euros.

Si el cálculo lo hacemos sobre una operación de 60.000 euros, al coste estándar actual de 18,6 euros habría que sumarle otros 120 euros del Impuesto sobre las Transacciones Financieras y pasaría a tener unos gastos de 138,6 euros. Es decir, 7,5 veces más.

Acciones que serán gravadas con la tasa Tobin

Las compañías que publica la Agencia Tributaria son aquellas que presentaban una capitalización mayor de 1.000 millones de euros a día 16 de diciembre de 2020.

Sociedades españolas cuya capitalización bursátil supera los 1.000 millones de euros (a 16/12/2020)

INDUSTRIA DE DISEÑO TEXTIL, SA «INDITEX»

IBERDROLA, S.A.

BANCO SANTANDER, S.A.

ES0113900J37

BANCO BILBAO VIZCAYA ARGENTARIA, S.A.

AMADEUS IT GROUP, S.A.

CELLNEX TELECOM, S.A.

ENDESA, SOCIEDAD ANONIMA

AENA, S.M.E., S.A.

SIEMENS GAMESA RENEWABLE ENERGY, S.A.

NATURGY ENERGY GROUP, S.A.

TELEFONICA, S.A.

FERROVIAL, S.A.

EDP RENOVAVEIS, S.A.

GRIFOLS, S.A.

GRIFOLS, S.A.

CAIXABANK, S.A.

REPSOL, S.A.

RED ELECTRICA CORPORACION, S.A.

INTERNATIONAL CONSOLIDAT. AIRLINES GROUP

ACS,ACTIVIDADES DE CONST.Y SERVICIOS S.A

ACCIONA,S.A.

ENAGAS, S.A.

MAPFRE, S.A.

BANKIA, S.A.

INMOBILIARIA COLONIAL SOCIMI, S.A.

BANKINTER,S.A.

FLUIDRA, S.A.

MERLIN PROPERTIES, SOCIMI, S.A.

FOMENTO DE CONSTR. Y CONTRATAS S.A.

GRUPO CATALANA OCCIDENTE, S.A.

EBRO FOODS, S.A.

VISCOFAN, S.A.

ZARDOYA OTIS, S.A.

VIDRALA S.A.

SOLARIA ENERGIA Y MEDIO AMBIENTE, S.A.

CIE AUTOMOTIVE, S.A.

ACERINOX, S.A.

CORPORACION FINANCIERA ALBA, S.A.

LABORATORIOS FARMACEUTICOS ROVI, S.A.

CIA. DE DIST. INTEG. LOGISTA HOLDINGS

GESTAMP AUTOMOCION, S.A.

BANCO DE SABADELL, S.A.

ALMIRALL, S.A.

EUSKALTEL, S.A.

NH HOTEL GROUP, S.A.

PHARMA MAR, S.A.

PROSEGUR , CIA. DE SEGURIDAD, S.A.

MEDIASET ESPAÑA COMUNICACION, S.A.

AMREST HOLDINGS, S.E.

CASH, S.A.

CONSTRUCC. Y AUX. DE FERROCARRILES, S.A.

MELIA HOTELS INTERNATIONAL, S.A.

SACYR, S.A.

ES0182870214

APPLUS SERVICES, S.A.

INDRA SISTEMAS, S.A., SERIE A

UNICAJA BANCO, S.A.

FAES FARMA, S.A.

Fuente: Agencia Tributaria

El impuesto afecta mayoritariamente a las compras de estas compañías, tanto en contado cómo a crédito, cuando no se trate de operativa intradía (la posición no se abra y se cierre en las misma sesión). Estas operaciones estarán gravadas con un 0,20% sobre el importe efectivo de la operación.

Uno de los aspectos más relevantes del trabajo cotidiano de un asesor es precisamente estar junto a sus clientes a lo largo del ciclo financiero de su vida. Se trata de satisfacer cualquier expectativa o inquietud que puedan tener: una respuesta a una consulta sobre la deuda pública, una visión profesional sobre la situación de los mercados financieros o una propuesta de ahorro para la jubilación.

Tres cosas que le puedes pedir:

¿Qué pasa con la economía mundial y cómo me afecta?

Un asesor financiero tiene que acompañarte, ayudándote a entender qué está ocurriendo actualmente y aportando la tranquilidad que el contexto no parece dar, ya que ni los medios de comunicación ni las conversaciones cotidianas en las que todos participamos contribuyen a generar calma.

Tres cosas que le puedes pedir

1- ¿Qué pasa con la economía mundial y cómo me afecta?

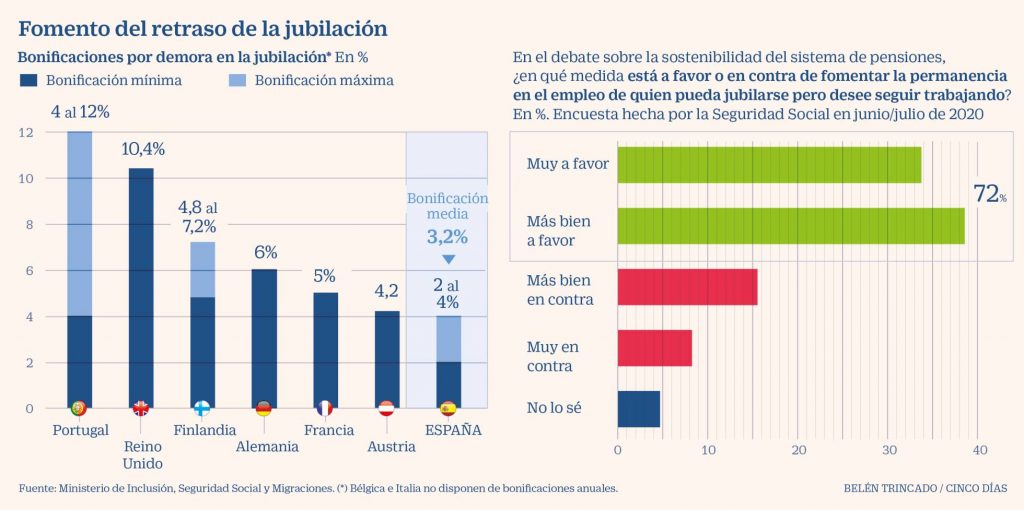

«España es un país que bonifica muy poco la demora de la jubilación», decía este miércoles el ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, antes de anunciar en el Pacto de Toledo que su departamento está realizando un estudio para analizar el actual esquema de incentivos a la postergación del retiro (la denominada jubilación demorada) y los motivos por los que se utilizan tan poco. Este será el paso previo a un nuevo diseño de incentivos.

¿Cómo funciona esta jubilación demorada en España? Según explica la propia Seguridad Social, «cuando se acceda a la pensión de jubilación a una edad superior a la edad ordinaria de jubilación vigente en cada momento y siempre que al cumplir esta edad se hubiera reunido el periodo mínimo de cotización (15 años completos, dos de los cuales deberán haberse cotizado en los 15 años anteriores a la solicitud de retiro) se reconocerá al trabajador un porcentaje adicional por cada año completo cotizado desde el cumplimiento de dicha edad ordinaria de retiro y en función del número total de años cotizados».

2. Tomar decisiones precipitadas, contagiados por la euforia.

3. Invertir un capital que necesitemos en el corto plazo.

4. Consultar cada día las posiciones de la cartera de inversión.

5. No tener en cuenta el origen de la actual crisis.

6. Obviar que el horizonte temporal de la bolsa es el largo plazo y que la diversificación siempre es la mejor solución para proteger nuestras inversiones.

7. Tomar decisiones sin consultar con un asesor financiero.