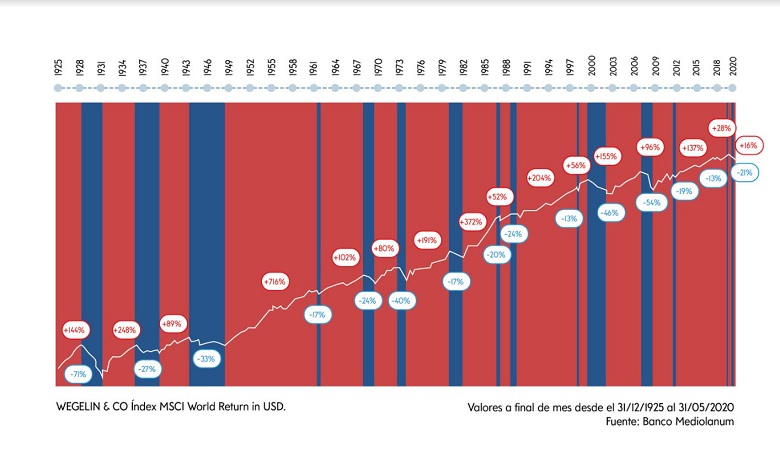

Banco Mediolanum te invita a un viaje por la historia del mercado para aprender a invertir

Conocer la historia es, sin duda, la mejor forma de prepararse para tomar decisiones. Saber qué es lo que ha pasado ayudará a seguir el mejor camino, sobre todo si se quiere tener éxito a la hora de invertir. Es la importancia de la educación financiera, algo que Banco Mediolanum trata de fomentar con su última iniciativa, el vídeo Rojo y Azul, que recrea un recorrido inmersivo por la evolución de los mercados financieros durante los últimos cien años.

Se trata de una imagen que refleja la evolución histórica de las bolsas mundiales desde 1925, tomando como referencia el índice MSCI World, de forma clara: en color rojo aparecen los momentos de subida y en azul, los de bajada. El gráfico permite ver cómo se han movido las bolsas, y apreciar que en el largo plazo hay numerosos altibajos que el mercado siempre acaba superando para volver a crecer. De hecho, queda patente que a las caídas les suceden las subidas, y que los periodos de crecimiento duran más y son más intensos que los de bajada.