De esta manera no se verán afectados por el endurecimiento de los coeficientes reductores en las pensiones aplicados a la jubilación anticipada que ha diseñado el Gobierno.

A partir de 2022, los coeficientes reductores se aplicarán sobre la cuantía de la pensión y no sobre la base reguladora como hasta ahora.

Además, se calcularán por meses de adelanto sobre la edad de jubilación y no por trimestre como se hace hoy. Lo que puede penalizar algunas pensiones hasta un 21 por ciento de su cuantía.

— Leer en www.finanzas.com/jubilacion/septiembre-es-el-mejor-mes-para-la-prejubilacion.html

Etiqueta: Pensiones

El ‘efecto Escrivá’ reduce en 30.000 las jubilaciones anticipadas en dos años – elEconomista.es

El efecto Escrivá ya se deja notar en el número de jubilaciones anticipadas notificadas en nuestro país en el último año. Concretamente, desde que el ministro de Inclusión, Seguridad Social y Migraciones, compareciese en febrero de 2020 en la Comisión del Pacto de Toledo para abordar los planes del Gobierno sobre la necesaria reforma del sistema público de pensiones, el número de jubilaciones anticipadas en nuestro país se ha visto reducido en 9.530 personas, pasando de los 121.479 retiros previos a la edad legal de jubilación a los 111.949 anotados al cierre del pasado 2020. Es decir, solo en el último año este modelo de jubilación fue elegido por un 8% menos de trabajadores. Más allá, si nos remontamos a 2018, cuando el Pacto de Toledo ya perfiló las recomendaciones para

— Leer en www.eleconomista.es/economia/noticias/11374865/08/21/El-efecto-Escriva-reduce-en-30000-las-jubilaciones-anticipadas-en-dos-anos.html

Báñez anuncia de tapado un recorte del 40% en las pensiones

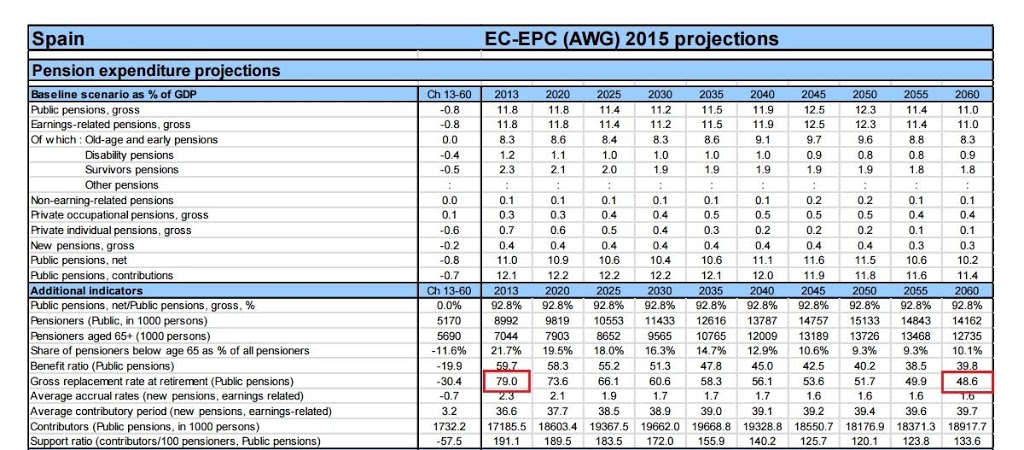

… el documento de la Comisión Europea presupone un importantísimo deterioro de las condiciones de acceso a la jubilación de los ciudadanos españoles. En particular, la Comisión prevé un hundimiento de la tasa de reemplazo de las pensiones públicas desde el actual 79% hasta el 48,6% en el año 2060. ¿Qué es la tasa de reemplazo? Pues simplemente el porcentaje del último sueldo que cobramos en forma de pensión. Por tanto, mientras que en la actualidad el pensionista medio cobra casi el 80% del último salario que percibía antes de jubilarse, en el año 2060 apenas ingresará el 48%: en términos relativos, pues, el informe de la Comisión Europea al que nos remite la ministra de Trabajo para demostrarnos la viabilidad de la Seguridad Social española augura un hundimiento de las pensiones del 40%. Solo con ese gigantesco recorte, de hecho, las pensiones públicas terminan siendo viables.

Es verdad que un 48% del sueldo medio de 2060 puede ser —y es esperable que sea— un ingreso mayor que un 79% de sueldo medio actual. Pero ese no es el quid de la cuestión: si quienes se conviertan en pensionistas dentro de 20 o 30 años desean mantener aproximadamente su nivel de vida tras jubilarse, necesitarán complementar su relativamente exigua pensión pública con un abundante volumen de ahorro personal. Si no lo hacen —porque todos los políticos los manipulan pidiéndoles que confíen en la sostenibilidad del sistema de pensiones—, llegarán a los 67 años sin ahorros y con prestaciones mucho más bajas que las actuales en relación con su último salario. Nada de esto es ciencia ficción alarmista: estamos únicamente remitiéndonos a las propias previsiones que ayer blandió el Gobierno para sacar pecho acerca de la fortaleza de nuestro sistema de pensiones… previsiones en las que se recoge un tijeretazo del 40% a lo largo de los próximos años.

Los 7 errores más comunes sobre la jubilación

- Un error de base: solemos creer que la preocupación por la jubilación llega a medida que cumplimos años. ¡Y debería ser al revés! Cuanto más joven, más tiempo tenemos para ahorrar y para pensar en planificar un futuro mejor.

- Otra falsa creencia es pensar que cuando nos jubilemos necesitaremos menos dinero. Y puede ser justo a la inversa. Probablemente nuestra lista de gastos habituales tras el retiro puede crecer por tener familiares a nuestro cargo como nuestros padres, ayudas a los hijos, gastos que ya no nos cubrirá el Estado…

- No solemos tener en cuenta las consecuencias del paso del tiempo. A nadie le gusta imaginar que deberemos asumir hospitalizaciones, intervenciones quirúrgicas y tratamientos médicos tan necesarios como inesperados. En este sentido, más vale prevenir que curar y anticiparse para asegurar la propia salud y la de los nuestros.

- Un incremento de la esperanza de vida significa que tendremos más años por delante y, por lo tanto, más tiempo libre y, en consecuencia, probablemente, un mayor gasto en ocio(restaurantes, viajes, cultura, etc.). ¡Una inversión extra que podemos contrarrestar si actuamos con previsión en nuestra jubilación!

- Un pensamiento que no por ser muy común deja de estar equivocado. ¿Cuántas veces escuchamos eso de… “¡Total, para lo que me va a quedar de pensión!”? Ese es precisamente un motivo capital para no dejarse llevar por la resignación y empezar a ahorrar cuanto antes. Por ejemplo, diversificando nuestro ahorro.

- Según datos del Ministerio de Empleo, hay poco más de diecinueve millones de trabajadores para cubrir las pensiones de ocho millones y medio de personas. Es decir, por cada pensionista hay poco más de dos cotizantes que ven como sus sueldos son cada vez más bajos. Si se mantiene esa media, nadie nos garantiza una pensión digna en el futuro. ¡Hay que actuar!

- De momento, la mayoría de personas llegan a la jubilación con una calidad de vida media más que aceptable, pero las previsiones económicas no auguran un futuro alentador. Se prevé que el Fondo de Reserva de la Seguridad Social, conocido popularmente como la “hucha de las pensiones”, se vacíe en un par de años, debido a las dificultades para reducir el déficit estructur

http://serfamilybanker.com/los-7-errores-mas-comunes-sobre-la-jubilacion/

Nuevo servicio de la seguridad social: trámites sin desplazarte.

TU SEGURIDAD SOCIAL es tu espacio privado de Seguridad Social, donde puedes realizar gran número de gestiones sin necesidad de desplazarte a una oficina.

Puedes INFORMARTE:

– De los días que has cotizado para tener derecho a prestaciones de la Seguridad Social y del tiempo que te falta para poder solicitar una pensión de jubilación. Puedes simular tu futura jubilación, a partir de tus datos reales de cotización, y conocer su cuantía.

– De la situación de cualquier prestación que hayas solicitado, conociendo si se encuentra en trámite o si el trámite ha concluido y el sentido de la resolución. Cuando el expediente esté aprobado te informaremos de la cuantía de la prestación que se te ha reconocido.

– Si eres pensionista, de la pensión que estás cobrando y de cómo ha ido evolucionando con el tiempo.

Puedes DESCARGARTE:

– Los certificados que necesites en relación con tu pensión.

– La acreditación de tu derecho y el de tus beneficiarios a la asistencia sanitaria, tanto en España como en la Unión Europea.

Puedes SOLICITAR:

– La pensión de jubilación, viudedad y orfandad y el auxilio por defunción.

– Prestaciones por maternidad y paternidad.

– El alta de tu hijo en la asistencia sanitaria pública.

– La recuperación de un antiguo beneficiario de asistencia sanitaria.

– La Tarjeta Sanitaria Europea.

Premios Morningstar 2015 – Los Mejores Planes de Pensiones

Morningstar también ha querido galardonar a los mejores planes de pensiones del mercado. Para ello ha utilizado una metodología cuantitativa basada en la rentabilidad y riesgo en distintos períodos. Los planes de pensiones premiados han sido los siguientes:

| Nombre | Categoría |

| Plancaixa Oportunidad PP | Mixto Agresivo |

| BK Mixto 20 Bolsa PP | Mixto Defensivo |

| Plancaixa Ambición Global PP | Mixto Moderado |

| Mediolanum Renta Fija PP | Renta Fija Corto Plazo Euro |

| Plancaixa 10 Ahorro PP | Renta Fija Euro |

| SPB Bolsa Global PP | Renta Variable Global |

| Cajamar Renta Variable PP | Renta Variable España |

Ahorrar para la jubilación, no para Hacienda

El pago de impuestos de los productos para ahorrar para nuestra jubilación puede suponer más de la mitad del capital que hemos ahorrado.

Así si hemos aportado 50.000 euros y hemos obtenido 100.000 euros de beneficio, de nuestro capital total de 150.000 euros finales, la diferencia entre haber ahorrado en un producto u otro está en pagar 75.000 euros o 2.700 euros de impuestos.

Productos para ahorrar para la jubilación

Así, hay varios productos para canalizar el ahorro de cara a la jubilación, unos son ilíquidos (como los planes de pensiones), es decir, salvo circunstancias muy específicas, no se pueden recuperar hasta la fecha en que nos jubilemos, y otros son líquidos, en caso que lo necesitemos o queramos recuperar el capital ahorrado antes de la fecha de jubilación, lo podemos hacer sin justificar ningún motivo.

Algunos tienen ventajas fiscales en el momento de hacer aportaciones (en los planes de pensiones las cantidades aportadas reducen renta del trabajo, lo que supone ahorrarse entre un 20 y un 52-56% de las aportaciones) pero luego, en el momento de cobrar, hay que pagar por aportaciones y ganancias como renta de trabajo (del 20 al 56% del saldo final del ahorro).

Otros, como los fondos de inversión, planes de jubilación o PIAS – Plan individual de ahorro sistemático – tienen ventajas fiscales solo cuando se cobran, en la jubilación, ya que pagan impuestos solo por las ganancias, las plusvalías, y a un tipo que oscila entre el 1 y el 21%, muy inferior a los planes de pensiones.

http://www.expertofinanciero.es/ahorrar-para-la-jubilacion-no-para-hacienda/

El Constitucional acaba con el rescate de los fondos de las EPSV a los 10 años

Este era uno de los puntos que diferenciaba a las epsv de los planes de pensiones españoles. El hecho fue desvelado ayer por el propio consejero de Hacienda del Gobierno Vasco, Ricardo Gatzagaetxebarria.

La sentencia del TC declara nulo el párrafo vasco que reconoce “el derecho para aquel socio cuya primera aportación a la EPSV tenga una antigüedad superior a diez años del rescate de los derechos económicos con cargo a las reservas acumuladas de acuerdo con el sistema financiero utilizado, bien parcialmente o bien en su totalidad”.

Patrimonio. Las EPSV alcanzaron al cierre de 2013 un patrimonio total de 21.775 millones de euros, un 6,8% más que en el año anterior. El ahorro acumulado supone el 33% del PIB de la CAV. En España, el ahorro en planes de pensiones sólo alcanza el 8,4% del PIB del Estado.

El Gobierno retira 1.000 millones del fondo de reserva de la Seguridad Social

«La adquisición del Fondo prevista para hoy se ha separado de la realizada el pasado 1 de julio (…) para optimizar los rendimientos del Fondo de Reserva. Es decir, maximizar los intereses que genera la denominada hucha de las pensiones», dijo.

En 2012, la Seguridad Social ya tuvo que tirar de reservas en la cifra de 11.683 millones (4.680 millones del Fondo de Prevención y Rehabilitación y 7.003 millones del Fondo de Reserva) y la ministra de Empleo y responsables de la SS ya había señalado que utilizarían de nuevo la hucha de las pensiones en caso de tensiones en el pago de las nóminas de los jubilados.

El debate sobre la jubilación vuelve a Suecia: plantea retrasarla a los 75 años

«Este es un momento de cambios en la economía mundial. Otras naciones no tienen nuestras ambiciones sociales. No ponen impuestos a la producción para financiar el sistema de pensiones o de Bienestar. Por lo tanto, la pregunta es si nuestra ecuación es o no correcta«, ha señalado Reinfeldt en una entrevista con el periódico Dagens Nyheter, que recoge Euractiv.

Para Reinfeldt, quien lidera un gobierno de centro derecha, la mitad de los niños del país pueden esperar llegar a los 100 años de vida, por lo que es necesario un cambio en la forma en que los suecos encaran su vida laboral.