Sucesión de noticias desde la quiebra de Lehman Borthers hasta el día de hoy, contando los distintos ciclos financieros que son parte del crecimiento económico mundial. Conociendo el pasado podremos aprovechar los momentos futuros en nuestras finanzas personales, sin necesidad de la tan ansiada bola de cristal. Soy agente representante en exclusiva de Banco Mediolanum y, por tanto, colaboro de forma exclusiva con esta entidad.

Una de las novedades más importantes que incluye el recientemente publicado Real Decreto-ley 18/2019, tiene que ver con la normativa que regula las pensiones de jubilación.

Un año más, en 2020 volveremos a tener conviviendo de forma simultánea dos normativas de pensiones distintas:

La llamada “Ley nueva” (la ley 27/2011), que es la que se aplica en la mayor parte de los casos y que endureció los requisitos de jubilación, estableciendo, por ejemplo, el sistema que eleva la edad legal de jubilación de forma progresiva, hasta llegar en 2027 a los 67 años, o que aumentasen los años a tener en cuenta para jubilarse.

La “Ley vieja”, que se ha seguido aplicando a determinados colectivos hasta 2019 y que ahora el gobierno ha decidido mantener un año más, hasta el 31 de diciembre de 2020. Cuando entró en vigor la ley nueva, que es más restrictiva, se diseñó un sistema para evitar que se vieran perjudicados miles de trabajadores que se habían quedado fuera del mercado laboral en sus últimos años de actividad.

El autor de esta teoría es el considerado como uno de los padres de la economía conductual, el premio Nobel de Economía (2017) Richard Thaler, que dice que los nudges son pequeños incentivos que buscan modificar conductas para conseguir que las personas tomen decisiones concretas en su propio beneficio. “Los individuos toman decisiones muy malas, decisiones que no habrían tomado si hubieran prestado atención y dispuesto de toda la información, tuvieran capacidades cognitivas ilimitadas y un autocontrol absoluto.”

Evita tus propias trampas mentales

Además de esa “racionalidad limitada” que se da en el caso del dinero por falta de cultura financiera, solemos caer en las trampas (sesgos) de la mente como la falta de autocontrol, no pensar en el futuro o dejarse influir por las preferencias sociales. Esto provoca que nos equivoquemos.

Para neutralizar esos sesgos, la teoría del nudge apunta al poder de las opciones por defecto, a las adhesiones automáticas, simplificando las alternativas y permitiendo la automatización. Esos mecanismos tienen un efecto multiplicador, ya que, precisamente, por sesgos (trampas) a los que estamos sometidos no solemos cambiar.

El recibo del ahorro

Otro automatismo interesante para ahorrar es el método del Dollar Cost Averaging, que consiste en hacer aportaciones periódicas sistemáticas (semanales, quincenales, mensuales…) Al invertir periódicamente, puedes beneficiarte de momentos bajistas de los mercados. La forma más cómoda es programando una transferencia de forma sistemática y sostenida en el tiempo a un producto financiero, convirtiendo el ahorro en un recibo másal mes, lo que, sin duda, genera el hábito del ahorro a largo plazo.

Es uno de los grupos bancarios europeos con mayor solidez financiera y patrimonial. Llegó a España en 2000, dispuesto a conseguir en este país el mismo objetivo que persigue desde su nacimiento en Milán: “gestionar el esfuerzo y las ilusiones de las familias a través del cuidado de sus finanzas”.

Camino de las cuatro décadas de experiencia, Mediolanum defiende un modelo de banca diferente, que vela por los intereses del cliente, al que acompaña durante todo el ciclo financiero de su vida. Y lo hace de una manera única, primando el trato personal por encima de cualquier otra cosa. Así fue concebido por Ennio Doris, su fundador, empeñado en ir contracorriente en un sector maduro como el bancario, pero seguro de que su experiencia profesional y sus valores personales eran las mejores credenciales para hacer algo distinto.

FEDERICO FERNÁNDEZ DE SANTOS: Uno de los aspectos particulares de Mediolanum es que cada cliente tiene asignado, con independencia de su patrimonio o nivel de renta, un Family Banker propio. Llama la atención el protagonismo que dan a ese perfil y lo complejo que es el proceso de selección de este puesto. ¿Qué factor diferencial les otorga este concepto de Familiy Banker, que es tan atípico en los entornos de inversión para personas con capitales modestos?

F.F.S.: Lo que es cierto es que la ratio de rentabilidad de Mediolanum está muy por encima de la media de los bancos generales. Estando históricamente en esta situación, ¿qué barreras encuentran para crecer más y con mayor rapidez?

M.D.: Justamente, esta particularidad de banca personal es una gran ventaja, porque conseguimos ser muy rentables, gracias a que el asesor ofrece un servicio de calidad que es percibido como tal p

¿Cómo es posible que teniendo el mismo producto, viviendo en la misma zona y contando con el mismo asesor, unos se hicieran ricos y otros no? Porque aquellos clientes a los que tenía que recoger el cheque debían tomar cada mes una decisión de inversión, mientras que los otros tenían la transferencia programada, y en el caso de querer interrumpirla debían ir al banco.

En este sentido, Fidelity hizo un estudio para comprobar si existía una categoría de clientes que obtenía resultados mejores que otros. Después del análisis, descubrieron que históricamente los que obtenían mejores resultados eran quienes habían olvidado tener la inversión con Fidelity. Se tiende a pensar que hay que seguir la inversión, que hay que vender, comprar, mover…, pero si está equilibrada, no hay que hacer nada. Además, en Fidelity los clientes compran un fondo donde un gestor se encarga de esto.

-El no tomarse como prioritario el tema de la obligatoriedad de una certificación y las consecuencias y responsabilidades que puede tener, tanto para las entidades como para los asesores; creo que es el principal punto de discusión y conocimiento y, por lo tanto, el principal reto para nuestra profesión ya que, por primera vez en la historia del sector financiero en España, el asesoramiento queda claramente sometido a licencia.

En 2007/08, habían más de 46.000 oficinas bancarias en España. Hoy, 8 años después, ha habido una reducción de más de 17.000 oficinas y, aun así, España continúa teniendo la ratio de oficina por habitante más alto de Europa. Yo creo que la MiFID II no es la responsable de este cambio, más bien creo que la tecnología (internet, Smartphones, etc…) hace cada vez menos necesario que el cliente final deba acudir a una oficina bancaria para tramitar cualquier servicio administrativo que, hoy en día, puede hacer él mismo.

Por otro lado, el servicio de asesoramiento financiero no tiene por qué realizarse necesariamente en una oficina bancaria. Puede hacerse en casa del cliente e, incluso, en un bar. Es evidente que la existencia masiva de oficinas bancarias en cada esquina no tiene sentido.

Cuando el oponente se expande, yo me contraigo. Cuando él se contrae, yo me expando. Y cuando hay una oportunidad, yo no golpeo; el golpe se da por sí mismo”. Esta frase es una de las citas más célebres del actor y luchador de artes marciales Bruce Lee, pero si se lleva al terreno de la inversión puede servir como aproximación a los mercados en periodos de fuerte volatilidad.

1. Es normal que haya volatilidad

3. Las correcciones pueden generar oportunidades

4. No salir y entrar en las inversiones

6. Diversificar

8. Reinvertir los rendimientos para aumentar las rentabilidades totales

9. No dejarse influenciar por el tono general del mercado

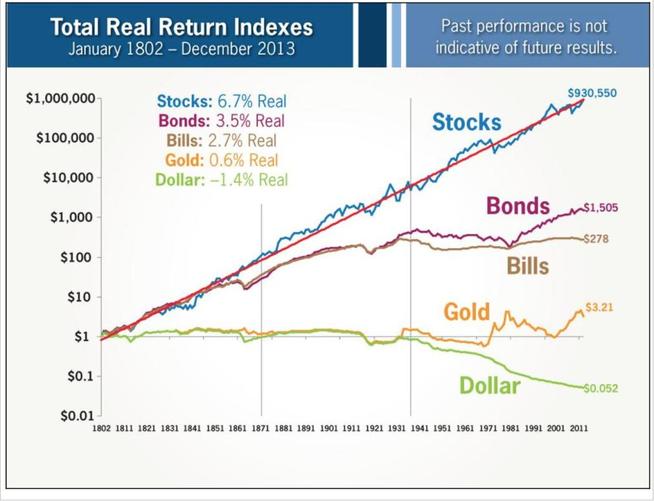

sacaba esta semana pasada en este mismo medio, un interesante gráfico de Jeremy Siegel aparecido en un artículo de hace unos años. En él se demostraba que en el período 1802-2013 lo generado por una inversión en acciones americanas superaba, con creces, a la ofrecida por cualquier otro tipo de activo.

La forma de leer es gráfico es esta: a 30 años, se obtiene una rentabilidad media anual del 6,7% si invierte 100% en acciones con una desviación (volatilidad) aproximada del 2%. A ese mismo plazo, si hubiera invertido en Bonos la rentabilidad hubiera sido del 3,5% con una desviación media anual del 2,3% aproximadamente. Es decir, invertir en bonos en ese periodo ha sido más arriesgado y menos rentable. Si luego establecemos una cartera eficiente con un 68% de inversión en acciones y resto en bonos, conseguimos optimizar la mayor rentabilidad para el menor riesgo posible. Siempre en datos medios anuales de rentabilidad y riesgo.

Así las cosas, todo lo anterior – con sus imperfecciones – deja de tener sentido a la vista de la realidad del inversor. Resulta que, tanto el inversor institucional como el privado, se mueve en un mundo de corto plazo. Se da la paradoja de que, vivimos más tiempo y, sin embargo, nuestro horizonte temporal de inversión se reduce cada vez más.

Como conclusión podemos afirmar que, pese a que la industria es conocedora de las ventajas de la inversión a largo plazo, todo se hace al revés. Priman las comisiones que se pueden llevar una parte de aquellos gestores por su gestión inmediata que, unido a los sentimientos de euforia y miedo que dominan al inversor final, aceleran todos los males de la inversión en acciones.

A sus 85 años recién cumplidos, Warren Buffett no sabe lo que es el miedo. Es más, la reciente corrección de las bolsas en los últimos días del mes pasado sirvió al Oráculo de Omaha para comprar. En una reciente entrevista con la CNBC, el inversor lo dejó bien claro «me encantan los días en los que la bolsa cae mucho con mucho volumen. Son los días en los que aprovechamos para comprar mucho». Es más, cuando a todo el mundo se le muda el gesto con el aumento de la volatilidad, Buffett dice con toda tranquilidad: «para nosotros no hay ninguna diferencia». «No tengo mucha idea de qué es lo que va a pasar con las bolsas en los próximos días, la verdad es que no lo sé. Algunas veces se vuelven muy volátiles y otras veces se echan a dormir. Para nosotros lo importante es lo que va a pasar en los próximos 5 o diez años. Estoy convencido de que habrán subido mucho en los próximos 10 años», afirma el octogenario inversor que asegura que todavía tiene mucho dinero para invertir.